近期,健康管理和健康解决方案提供商德生堂医药股份有限公司(以下简称:德生堂)递表港交所主板,华泰国际担任独家保荐人。

厚积:疫情期3年,从3年前德生堂就开始了数字化建设、转型升级步入高质量发展轨道

全渠道药品零售市场进入拥有较高壁垒。要想在健康管理与健康解决方案领域做到全渠道药品零售,则是需要投入大量资金将传统的线下零售药店进行转型。新进入者可能难以在短时间内达到成熟的全渠道医药零售商的数字化水平。

在这一点上,德生堂已然成为数字化转型先锋。目前,公司已经建立了强大的前中后台数字化平台,垂直整合的供应链系统,有效且高效地与众多的上游供应链企业进行对接,凭借强大的自动数字化仓储管理能力以及线下药店网络对其进行加持,数智化及技术驱动型运营提高了管理和运营效率。

在疫情爆发的三年中,德生堂通过数字化建设,转型升级步入高质量发展轨道,表现出卓越的内生增长动力,并且在疫情反复中依旧充满韧性,这一点在同业中实属难得。

薄发:从公司财务情况上来看,一方面,公司内生增长“弹性强”

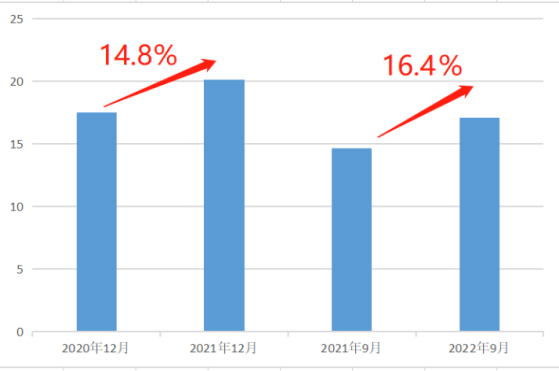

从财务数据上来看,公司营业收入表现稳健增长。根据公司申请版本招股书数据显示,2020年与2021年营业收入分别为17.54亿元以及20.14亿元,同比增长14.8%。2021年与2022年前三季度营业收入分别为14.67亿元以及17.08亿元,同比增长16.4%。

从毛利角度来看,公司表现强劲。根据公司申请版本招股书数据显示,公司毛利从2020年的6.35亿元到2021年的6.95亿元,同比增长9.4%。2021年与2022年前三季度毛利分别为4.93亿元以及5.97亿元,同比增长21.1%。

值得注意的是,在更能够真实体现公司实际经营实力的经调整后净利润数据上,德生堂表现也十分稳健。根据公司招股书数据显示,公司在调整以股份为基础的付款开支、赎回负债利息开支及上市开支后,2020年公司经调整后净利润为2,968.7万元,2022年前九个月就已经大幅超过2020全年表现,达到3,515.1万元。

图表一:公司营业收入情况(单位:亿元)

数据来源:申请版本招股说明书

另一方面,即使面对疫情反复时期的压力测试,仍能够表现“韧性足”

根据公司申请版本招股书显示,相较于2020年,公司新成立门店同店销售额快速爬坡,2021年同店销售额达到1.3亿元,同比增长23.1%,2022年前三季度新成立门店同店销售额更是同比增长34.2%,达到2.0亿元。而对于成长期药店,表现依旧不俗,在继2021全年同店销售额同比增长6.8%后,2022前三季度成长期药店同店销售额同比增长17.1%。虽然成熟门店在2021年同店销售额相较于2020年微降,但在2022前三季度依然同比增长达到7.0%。

图表二:公司同店销售情况

数据来源:申请版本招股说明书

最后,公司作为行业领头羊,在众多方面领先

在中国所有药品零售商中,只有不到10%具备可以利用以用药为主、保健产品为辅的标准化用药组合作为重要辅助工具作出推荐的能力,为选购产品的客户根据其特定疾病或健康问题选择推荐的产品组合。

而从标准化用药组合角度来看,德生堂依旧可以说是当之无愧的佼佼者,根据申请版本招股书显示,截至2021年底,就标准化用药组合数量以及相关的产品销售所产生的营收而言,在中国所有药品零售商中,德生堂均排名第一位。

虽然在整个健康管理与健康解决方案领域优秀企业百花齐放,但总体而言并未形成寡头垄断格局,而是市场份额相对分散。根据灼识数据显示,2021年,德生堂在中国西北运营的药品零售商中以该地区的线下药品零售营收而言排名第三位,占中国西北线下药品零售市场的5.5%。同年,在甘肃省运营的药品零售商中以该省线下药品营收而言排名第一位,占甘肃省线下药品零售市场的25.3%。

德生堂将持续提升数智化药事服务,构建人民群众生命周期健康管理的第一道防线,让社区居民少生病,不生病,将疾病控制在萌芽中,从而为健康中国2030做出贡献!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。