因为养老金待遇是由多种因素决定的,不仅包括题主说的退休年龄和累计缴费年限(含视同缴费年限),还包括当地养老金计发基数、历年平均缴费指数、养老保险个人账户累计金额等。两个人尤其是两个性别不同的人,很难做到,所有的数据都一样。

养老金=基础养老金+个人账户养老金+过渡性养老金(视同缴费年限对应的养老金待遇)

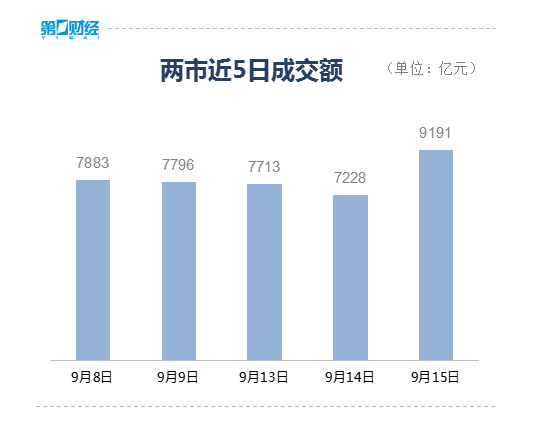

(相关资料图)

(相关资料图)

基础养老金=退休时养老金计发基数×(1+平均缴费指数)÷2×累计缴费年限×1%

个人账户养老金=养老保险个人账户本息总额÷养老金计发月数

过渡性养老金计算公式全国不统一,以地方方案为准。

以某地为例,过渡性养老金=退休时养老金计发基数+(1+平均缴费指数)÷2×视同缴费年限×130%

1、退休年龄

男女按法规很不相同。同样年龄退休的情况虽然有,但是是极少数。通常情况下,女同志退休更早些。

具体讲,在符合养老保险累计缴费年限满15年的基本前提下,男同志正常退休是60岁。提前退休的,特殊工种是55岁。因病或非因工致残完全丧失劳动能力的50岁。

而女同志呢?在符合养老保险累计缴费年限满15年的基本前提下,女工人正常退休50岁,普通女干部(技术岗或管理岗)55岁,高级职称或处级干部可55岁或60岁弹性退休。提前退休的,女工人45岁,女干部50岁。因病或非因工致残完全丧失劳动能力的45岁。

另外,不分男女,弹性退休的,公务员工龄满30年,或工龄满20年,距离退休不足5年,自愿申请,经常被批准的,可以随时提前正式退休。还有很多地方性有其他弹性退休方案及内退方案,所以退休年龄的事儿比较复杂,不一而论。

退休年龄和个人账户养老金水平成反比。退休时年龄越小,个人账户养老金水平越低。退休时年龄越大,个人账户养老金水平越高。个人账户养老金=养老保险个人账户本息总额÷退休年龄对应的养老金计发月数。

计发月数60岁退休139,55岁退休170,50岁退休195,对此有明文法规。